「リクルートカード」誕生

ポイント高還元率クレジットカード「リクルートカード」!只今キャンペーン実施中

なんと「1.2%」の高還元率!

リクルートが新しく発行を開始した「リクルートカード」。

この「リクルートカード」は、驚異の高還元率カードということが最大の目玉となっています。

通常、無料のカードだとポイント還元率は高くても「1.0%」とかなんですが、「リクルートカード」はなんと「1.2%」という高還元率!

年会費2,000円(税別)の「リクルートカードプラス」になると、なんと「2.0%」というすごい高さになります。

でも、いくらポイント還元率が高くても、ポイントが貯めにくい、使いにくいということでは意味がないですよね。

そこで、「リクルートカード」って果たして本当にお得なのか!ということを、色々な角度からちょっと検証してみたいと思います。

申し込む前にぜひ参考にしてみてくださいね。

目次

入会キャンペーン実施中!

その前に、只今リクルートカードでは、

最大でなんと6,000円分のポイントがもらえちゃう入会キャンペーンを実施中です。

今だけのキャンペーンなので、お早めに!!

このキャンペーン、いつ終わるかわからないので、気になっている方はぜひ早めに入会されるのをオススメします。

キャンペーンの詳細は下記から確認できますので、ぜひチェックを!

リクルートカードのお得を検証してみます!

基本を押さえよう

まずはリクルートカードの基本概要を見てみましょう。

| 名前 | リクルートカード | |

|---|---|---|

| カード |   |

|

| 国際 ブランド |

VISA Mastercard(R) |

JCB |

| 年会費 | 永年無料 | 永年無料 |

| 年会費 家族会員 |

永年無料 | 永年無料 |

| ポイント 還元率 |

1.2% | 1.2% |

| 旅行傷害 保険 海外 |

最高2,000万円 (利用付帯) |

最高2,000万円 (利用付帯) |

| 旅行傷害 保険 国内 |

最高1,000万円 (利用付帯) |

最高1,000万円 (利用付帯) |

| ショッピング 保険 |

年間200万円 | 年間200万円 |

| ETCカード 年会費 |

無料 ※別途、新規発行手数料 1,080円(税込)が必要 |

無料 |

| 電子マネー チャージ |

nanaco 楽天Edy モバイルSuica SMART ICOCA |

nanaco モバイルSuica |

| Apple Pay | OK | × |

| 名前 | リクルートカードプラス※ |

|---|---|

| カード |  |

| 国際ブランド | JCB |

| 年会費 | 2,000円(税別) |

| 年会費 家族会員 |

1,000円(税別) |

| ポイント還元率 | 2.0% |

| 旅行傷害保険 海外 |

最高3,000万円(自動付帯) |

| 旅行傷害保険 国内 |

最高3,000万円(自動付帯) |

| ETCカード年会費 | 無料 |

| 電子マネーチャージ | nanaco モバイルSuica |

※現在リクルートカードプラスの新規申込み受付は終了しています。

「VISA」と「Mastercard」と「JCB」があります

リクルートカードには大きく分けて

- 年会費無料の「リクルートカード」

- 年会費2,000円(税別)の「リクルートカードプラス」

の2種類があります。

無料の「リクルートカード」は「VISA」と「Mastercard」と「JCB」の3種類があって、いずれかを選ぶ形で、「リクルートカードプラス」は「JCB」のみとなっています。

つまり「リクルートカード」は4種類あるってことです。

ただ、今はリクルートカードプラスの新規申込み受付はしていないので、現時点では年会費無料の3種類のカードから選ぶことになります。

この3種類のカードうちどれを選んだらお得なのか、ということもぜひ押さえておきたいポイントですね。

還元率で考えてみる

まず、リクルートカード最大の売りであるポイント還元率を考えてみたいと思います。

無料のリクルートカードの場合

無料のリクルートカードの還元率は1.2%

無料のリクルートカードの還元率は1.2%です。

ライバルカードである楽天カードが1.0%なので、還元率はリクルートカードの方が断然お得ですね。

リクルートカードは1円単位でポイントが付与されます

さらに、楽天カードは100円ごとに1%のポイントがつくんですが、リクルートカードは利用額に応じて1.2%のポイントがつきます。(毎月の利用額)

つまり極端な例だと、月の利用額が99円だった場合、楽天カードではポイントがつかないけど、リクルートカードだと1円単位でポイントが加算されるので、1ポイントもらえる計算になります。

月の利用額が99円というのはあまりないと思うので、4,999円で考えてみましょう。この場合、楽天カードだと40ポイント、リクルートカードだと59ポインももらえます。

だいぶ差がありますよね。ポイント付与に関しては、リクルートカードはかなりお得だというのがわかります。

ただし端数は切り捨てになります

ただし、注意しなければならないのが、1.2%という数字。

例えば、月の利用額が100円だった場合、厳密に計算すると1.2ポイントになりますが、端数は切り捨てという規則になっているので、実際につくのは1ポイントです。

なんだ、じゃあ楽天カードと同じじゃない!?って思うかもしれないですが、月の利用額が100円なんてあまりないですよね。

ちなみにリクルートカードは、月の利用額が500円以上だと楽天カードよりお得になります。

ほとんどの人はクレジットカードを利用する場合、月500円以上は絶対使うと思うので、やっぱりリクルートカードの方が優秀ですね。

端数切り捨てでもやっぱりお得です

ただ、500円以上でも例えば1,980円利用の場合、厳密に計算すると23.76ポイントですが、実際にもらえるのは23ポイント。1.2%とといっても金額によっては実は1.2%いかないこともあります。

ま、でも楽天カードの場合、1,980円利用だと10ポイントしかもらええないワケなので、端数切り捨てでもかなりお得なのは確かですね。

還元率はやっぱりリクルートカードが断然お得です。

リクルートカードプラスの場合

では、リクルートカードプラスでみてみましょう。

リクルートカードプラスはポイント還元率が2.0%

リクルートカードプラスはポイント還元率が2.0%なので、断然リクルートカードプラスがお得ですね。

でも、リクルートカードプラスは年会費が2,000円(税別)かかるので、カードをあまり使わない人は逆に損をしてしまいますので、注意が必要です。

ざっと計算してみると、年間28万円以上カード利用をする人は、リクルートカードプラスの方がお得になりますね。

- 無料のリクルートカードで28万円利用

・・・3,360ポイント - リクルートカードプラスで28万円利用

・・・5,600ー2,160(年会費)=3,440ポイント

リクルートカードプラスにした場合、月々23,400円くらい利用すればお得になるので、この辺りを基準に無料カードにするか有料カードにするかを考えるといいかなと思います。

※現在リクルートカードプラスの新規申込み受付は終了しています。

ポイント利用で考えてみる

「ポイント利用のし易さ」これもカードを選ぶ際にすごく重要です。

いくらポイントがためやすいカードでも、使えなければ話にならないですからね。

リクルートカード・リクルートカードプラスのポイント利用

リクルートカード・リクルートカードプラス両カード共、ポイント利用に関しては同じです。

1ポイント=1円で使えます。

ポイントが利用できるサービス

| サービス名 | 概要 | ポイント |

| じゃらんnet | 日本最大級の宿・ホテル予約サイト | 2% |

|---|---|---|

| ポンパレモール | オンライン通販、通信販売が楽しめるショッピングモール | 3% |

| ポンパレ | 日本最大級の割引チケット共同購入サイト | 2% |

| HOTPEPPERグルメ | オトクなクーポンやグルメ情報サイト | 2% |

| HotPepper Beauty | 国内最大級のヘアサロン・リラク&ビューティーサロン検索予約サイト | 2% |

| 赤すぐnet | マタニティ・ベビー・子供用品の通販サイト | 1% |

| Oisix × Pontaポイント | 有機野菜などの安全食品宅配 | 1% |

| じゃらんゴルフ | ゴルフ場予約・検索ならじゃらんゴルフ | 1% |

| MARQREL | 招待制ファミリーセールサイト | 2% |

| ポンパレeブックストア | 電子書籍サイト | 3% |

| ショプリエ | オトクでオシャレなファッションアプリ | |

| Airウォレット | いつものお店でポイントがたまる、使える | 2% |

| やっちゃばマルシェ | 全国のこだわり食材の定期宅配サービス | 1% |

| リクルートかんたん支払い | リクルートIDで様々なサイトのお支払い | |

| レアジョブ英会話 | ポイントがたまって使えるオンライン英会話 | |

| TABROOM STORE | 国内最大級家具サイト公式オンラインストア | 2% |

| キノギフト | 三越伊勢丹×リクルートのギフトサイト | 1% |

| 人間ドックここカラダ | 人間ドッグ予約サイト | 2% |

有名なものからあまりそうでないものなどもありますが、上記のサービスでリクルートポイントを利用することができます。

サービスによって違いますが、1ポイント、100ポイントといった単位で小額から使うことができるのがリクルートポイントの利点。

ポイント還元率がいいとされるカードも、この利用最小単位が1,000円以上など結構高いところが多いので、ここもカードを選ぶ際のポイントかなと思います。

それから、これらのサービスを利用すると、リクルートカードでの支払いに関係なく、ボーナスポイントが加算されるのも大きな利点ですね。

例えば、オンラインショッピングモール「ポンパレモール」で10,000円の買い物をした場合は、3%のボーナスポイントがつくので、現金払いでも300ポイントが加算されます。

リクルートカード支払いで、さらに1.2%のポイントが追加

ちなみに、これをリクルートカードで支払うと、更に1.2%のポイントがつくので、合計420ポイントももらえてしまいます。

リクルートカードプラスの場合は、2%のポイントがつくので、合計500ポイントにもなるんです。リクルートカードプラスだと、還元率5%になる訳ですね。これはかなりの高還元率です。

「ポイント利用のし易さ」でもやっぱりリクルートカードがお得です。

「ポンパレモール」商品数、出店数とも拡大中

リクルートが2013年に開始したネットショッピングサイトの「ポンパレモール」

2016年現在の出店数は3,000店舗ほどで、楽天市場の約4万店舗、Yahoo!ショッピングの約34万店舗、Amazonの約18万店舗に比べると、まだまだ少ない印象です。

でも、楽天市場がほぼ横ばいになっているのに対して、ポンパレモールは2015年は2,000店舗ほどだったので、1年で1.5倍にも増えています。

これからもどんどん拡大していくのが予想されるので、もっともっと使いやすくなると思われます。

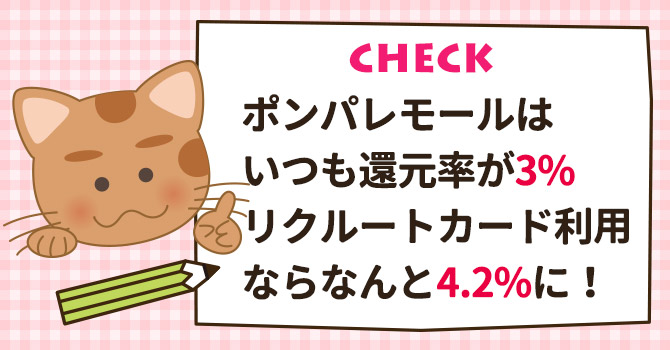

ポンパレモールはポイント還元率3%

それでも楽天市場の方が店舗数が多いから楽天カードの方がお得じゃないの?と思ってしまうところですが、楽天市場で10,000円の買い物をした場合にもらえるポイントは、1%の2倍なので、2%の200ポイント。

でも、無料のリクルートカードで「ポンパレモール」で10,000円の買い物をした場合は、4.2%の420ポイントももらえるんです。

ポンパレモールは、数あるネットショッピングサイトの中でも一番ポイントがたまるサイトなので、リクルートカードを使って利用するとすごくお得になりますよ。

中には最大20%のポイントを還元してくれる商品もあって、その商品をリクルートカードで決済すればなんと21.2%のポイントが貯まります。

ポンパレモールを上手く利用すると、かなりたくさんのポイントが貯まりそうですね。

じゃらん、HotPepper Beautyはポイント2%

私は「じゃらん」や「HotPepper Beauty」をよく使っているんですが、この2つもポイントがたくさんたまるし、すごく使いやすいです。

旅行行くときは「じゃらん」でビジネスホテルを予約、ネイルサロンや美容院に行くときは「HotPepper Beauty」で予約をしてるんですが、それぞれ2%のポイントがもらえるので、結構すぐポイントが貯まるんですよね。

さらにリクルートカードで支払いをするとプラス1.2%が還元されるので、結果3.2%もポイントがつきます。これもかなり大きいです。

じゃらんnet利用で最大11.2%貯まることも

あと、「じゃらん」の場合は、なんと最大11.2%のポイントが貯まることもあるので、これは見逃せないです。

じゃらんnetで予約、宿泊をすると通常は2%のポイントが貯まりますが、なんと中には10%のポイントが貯まるプランがあるんです。

上記のように「じゃらんnet」でポイント10%還元プランが検索できるようになっていて、ここに掲載されているプランにすると2%が10%になるんですね。

リクルートカードで決済すればプラス1.2%が還元されるので、結果11.2%のポイントが貯まる訳です。これはかなりお得です。

こうやって日常で使ってると、ホントすぐにポイントが貯まるので、私は貯まったそのポイントで、次のホテルを予約したり、ネイルサロンの予約をしたりしています。

使い忘れがないのがメリット

新たな買い物よりも、日常で使うものに対してポイントが利用できるって、ホントすごく便利です。

何と言ってもポイントの使い忘れがないっていう点がいいんですよね。

ポイント使い忘れて有効期限切れてたー!ということよくありませんか?

じゃらんポイント時代からそうだったけど、リクルートポイントって本当にいつも使い忘れがないのでオススメです。

ま、これはあくまでも私の場合なので、自分がよく利用するサービスでポイントが使えるか、使いやすいかという点を考えて選ぶといいのかなと思います。

Pontaポイントに即時交換できる

リクルートカードのポイント利用の大きなメリットは、リクルートポイントをPontaポイントに即時交換できちゃうところ。

Pontaポイントに換えると、Ponta提携店舗でもポイントが使えちゃうんです。これはすごく便利ですね。

Pontaポイントは、ローソンやケンタッキー、ゲオ、昭和シェルといった、リアルな店舗での使い勝手がいいことで人気の共通ポイント。

その他、Pontaポイントは「2P=1マイル」でJALマイルに移行することも可能なので(マイル還元率は0.6%)、JALマイルを貯めたい人にもお得度満点です。

もちろん、Pontaポイントからリクルートポイントに交換することもできるので、ポイントのためやすさ、使いやすさは他のカードよりもかなり優秀と言えますね。

Pontaと交換するにはWeb登録が必要

リクルートカード使用やショッピングなどで貯まったリクルートポイントをPontaに交換するには、「Ponta Web」で利用手続きをする必要があるので、そこだけ忘れないように。

Ponta Webで手続きを行なうと、Pontaに交換ができるようになる他、リクルートのWebサービスでPontaを使えるようになります。

一度登録するだけで、相互のポイントが利用できるようになるのですごく便利です。

リクルートポイントも「ホットペッパー」や「じゃらん」等で使えるので便利ですが、Pontaはさらに使える範囲が広がるので、手続きは必ずしておきましょう。

その他で考えてみる

リクルートカードは無料でも旅行傷害保険がついてます

リクルートカード、リクルートカードプラス両方ともに、旅行障害保険(海外、国内)がついています。

無料のクレジットカードで、海外、国内ともに旅行傷害保険が付帯しているものは少ないので、これはかなり高ポイントですね。

| リクルートカード | リクルートカード プラス |

|

| 海外旅行 | 最高2,000万円 (利用付帯) |

最高3,000万円 (自動付帯) |

|---|---|---|

| 国内旅行 | 最高1,000万円 (利用付帯) |

最高3,000万円 (自動付帯) |

無料のリクルートカードでも、これだけの保険がついてるって、ホントすごいです。ちなみに楽天カードは海外の旅行傷害保険のみで、国内は付帯していません。

というか、年会費無料のクレジットカードで国内旅行傷害保険がついているのって、リクルートカードくらいじゃないでしょうか。

これはかなりお得ですね。

利用付帯と自動付帯

無料のリクルートカードとリクルートカードプラスでは、金額の他に「利用付帯」と「自動付帯」の違いがあります。

利用付帯というのは、ただ旅行に行っただけでは適用されなくて、航空券とかホテルとかツアー料金とかをリクルートカードで支払った場合に適用されます。

それに対して、リクルートカードプラスの自動付帯は、カード利用にかかわらず旅行に行っただけで適用されます。

旅行にしょっちゅう行く人は、リクルートカードプラスの方がいいかなと思いますが、旅行に行くときはホテルを予約したり、航空券を買ったりしますよね。

それをリクルートカードで払えば保険適用になるワケなので、無料の方でも全然いいと思います。

※現在リクルートカードプラスの新規申込み受付は終了しています。

リクルートカードはETCカードの年会費が無料

リクルートカードならETCも使いやすい

リクルートカードのその他のメリットとしては、ETCカードの年会費が無料なところ。

楽天カードはETCカードを発行すると、年会費540円かかるので、断然リクルートカードの方がお得になります。

VISAとMastercardは新規発行手数料が必要

ただ、注意点としては、新規発行手数料が、JCBのリクルートカード、リクルートカードプラスは無料なんですが、VISAとMastercardのリクルートカードは1,080円かかってしまいます。

ETCカードを発行するならJCBを選択するのがお得になりますね。

ただ、新規発行手数料は初回だけなので、どの国際ブランドにするかは他の要素で決めた方がいいと思います。

リクルートカードは電子マネーチャージでもポイントがつきます

リクルートカードは電子マネーとの相性バツグン

クレジットカードを選ぶ上で、最近重要になってきているのが電子マネー。リクルートカードでは、電子マネーのチャージでポイントがたまるので非常にお得です。

ただ、ブランドによってポイントがつく電子マネーが違うので注意しましょう。

| VISA Mastercard |

JCB | |

| 電子マネー チャージ |

nanaco 楽天Edy モバイルSuica SMART ICOCA QUICPay |

nanaco モバイルSuica QUICPay |

|---|

VISAとMastercardの方が電子マネーの種類が多いですね。楽天Edy、SMART ICOCAを利用する人は迷わずVISAかMastercardを選択しましょう。

楽天Edyを利用するとポイントを3重取りできる

ここで、リクルートカードと電子マネーを利用したお得な豆知識をご紹介。

リクルートカードVISA、もしくはMastercardなら、楽天Edyをチャージすることでポイントを3重取りすることが可能です。

方法は以下の通り。

- 1:買い物をする前にリクルートカードで楽天Edyをチャージ ⇒ リクルートポイントGET(利用金額の1.2%)

- 2:Ponta対応のお店で楽天Edyを使って支払い ⇒ Ponta GET(200円=1P)

- 3:支払い時にPontaカードを提示 ⇒ Ponta GET(100円=1P)

この手順で楽天Edyをチャージして使うと、3重のポイントが貯まるので、合計2.7%のポイントGETすることができます。

例えば、この方法でローソンで1,000円の買い物をすると、27ポイントも貯まっちゃう訳です。

これはかなりお得なので、ぜひ利用してみましょう。

nanacoでポイントがたまるクレジットカードは珍しい

ちなみにnanacoのチャージでポイントがたまるクレジットカードって以外と少ないって知ってましたか?

リクルートカード以外だと、楽天カード(JCBのみ)、セブンカード・プラスなので、nanacoをよく使う人にはリクルートカードはすごくオススメです。

VISAならApple Payが使えます

iPhoneやApple Watch、iPadで使える電子マネー「Apple Pay」。リクルートカードは、今のところVISAとMastercardだけですが、2016年12月16日(金)からApple Payの対応が開始となりました。

ポイント加算も1.2%の還元率そのままなので、Apple Payを利用したい人には非常にお得ですね。

ちなみに、Apple Payで使える電子マネーは、「Suica」、「QUICPay」、「ID」の3種類になるので、リクルートカードの場合は「QUICPay」の利用になります。

他のカードとリクルートカードを比較してみる

リクルートカードを色々な角度からチェックして、その評判がホントかどうかをここまで検証してきました。

では、ここからは他のクレジットカードと比較してみて、ホントにお得なのかどうかをみていきたいと思います。

楽天カードとリクルートカードを比較してみる

楽天カードの特徴

「楽天カード」は、年会費無料の楽天市場の公式クレジットカード。

通常のポイント還元率は1%になりますが、楽天市場での買い物なら、最大で6%の還元が可能という超高還元率が魅力のカードになります。

楽天市場ユーザーには絶対外せないカードですね。

では、楽天カードの基本概要をチェックしてみましょう。

リクルートカードよりも評価が高い部分を「赤字」で、リクルートカードよりも評価が低い部分を「青字」で表記してみました。

「楽天カード」基本概要

| 名前 | 楽天カード |

|---|---|

| カード |  |

| 国際ブランド | VISA Mastercard(R) JCB |

| 年会費 | 無料 |

| 年会費 家族会員 |

無料 |

| ポイント還元率 | 通常利用:1.0% |

|

楽天市場の利用 カード利用:3.0% アプリ利用:1.0% 楽天モバイル契約:1.0% |

|

| 主要 ポイント交換 |

楽天スーパーポイント |

| マイル交換 | ANA 2ポイント=1ポイント |

| 旅行傷害保険 海外 |

最高2,000万円 (利用付帯) |

| 旅行傷害保険 国内 |

なし |

| ETCカード 年会費 |

540円(税込) |

| 電子マネー チャージ |

楽天Edy ※チャージで0.5%還元 |

| Apple Pay | OK |

楽天カードのメリット

●楽天市場だと最高で6.0%の還元

楽天カードがリクルートカードより勝っている点は、楽天市場利用時の「還元率」になります。

リクルートカードで楽天市場を利用すると、1.0%の楽天スーパーポイントと1.2%のリクルートポイント獲得になりますが、楽天カードの場合は、カード決済で4.0%の楽天スーパーポイント、さらに、月に1回以上楽天市場アプリを利用すると1.0%が追加、さらに楽天モバイルを契約していると1.0%が追加になるので、最高で6.0%の還元となります。

楽天カードは、楽天市場利用では大幅にメリットが高いので、楽天市場をよく利用する人は絶対持っておくべきカードになりますね。

●ANAマイルに交換可

楽天カードのもうひとつの大きなメリットが、ポイントをANAマイルに交換できることですね。

リクルートカードはJALマイルになるので、ANAを利用したい人は楽天カードがオススメになります。

楽天カードのデメリット

●通常利用のポイントは1.0%

楽天カードの通常利用時のポイントは1.0%。リクルートカードは1.2%になるので、楽天市場や楽天トラベルなどの楽天グループ以外の利用ならリクルートカードの方がお得になります。

●国内旅行傷害保険がついていない

リクルートカードでは、国内旅行傷害保険が利用付帯で最高1,000万円の保障がついていますが、楽天カードは国内旅行傷害保険はついていません。

なので、国内旅行に良く行く人や、出張などが多い人はリクルートカードの方がオススメですね。

●ETCカードが有料

楽天カードは、ETCカードが年会費が540円(税込)と有料になるのもデメリットのひとつ。

リクルートカードはJCBならすべて無料、VISA、Mastercard(R)でも新規発行手数料が1,080円のみになるので、ETCカードを発行するならリクルートカードの方がオススメですね。

●電子マネーチャージは楽天Edyのみ

楽天カードは、電子マネーチャージでポイントが貯まるのは「楽天Edy」のみになります。

対してリクルートカードは、VISA、Mastercard(R)なら、「楽天Edy」の他に「nanaco」、「モバイルSuica」、「SMART ICOCA」、「QUICPay」でもポイントOK。

色々な電子マネーを利用する人ならリクルートカードがオススメになります。

ただ、楽天Edyをメインに使う人であれば、楽天Edyをカードに付帯できる楽天カードがオススメですね。

総合するとどっちがお得?

これはもう、楽天市場をメインに買い物をするかどうかで違ってきますね。

楽天市場ヘビーユーザーであれば「楽天カード」、楽天市場だけじゃなく色々なオンラインショップを利用する人は「リクルートカード」がオススメになります。

それから、ANAを利用するのか、JALを利用するのかで違ってくるのもポイント。

ANAを利用したい人は「楽天カード」、JALを利用したい人は「リクルートカード」を選択するのがオススメです。

P-one Wizとリクルートカードを比較してみる

P-one Wizの特徴

「P-one Wiz」は、ポケットカードが2015年7月に発行した、年会費無料の高還元率のクレジットカード。

リクルートカード同様に高還元率が売りで非常に人気があるカードです。

P-one Wizの特徴は、カードで支払うとすべてのものが1%の自動割引になり(例外あり)、さらに0.5%のポイントがつくところ。

つまり、トータルで1.5%の還元率になります。1.2%のリクルートカードよりも高い還元率ですね。

さらに、リクルートカードはすべてがポイント還元になるんですが、P-one Wizの場合は1%分はポイントを介すことなく、そのままキャッシュバックされる利点も。

残りの0.5%はポイント還元で、Tポイントへの交換が可能になっています。

では、P-one Wizのカード基本概要をチェックしてみましょう。

リクルートカードよりも評価が高い部分を「赤字」で、リクルートカードよりも評価が低い部分を「青字」で表記してみました。

「P-one Wiz」カード基本概要

| 名前 | P-one Wiz |

|---|---|

| カード |  リボ払い専用カード |

| 国際ブランド | VISA Mastercard(R) JCB |

| 年会費 | 無料 |

| 年会費 家族会員 |

無料 |

| ポイント還元率 | 1.5% (1%OFF特典込) |

| 主要 ポイント交換 |

Tポイント |

| 旅行傷害保険 海外 |

なし |

| 旅行傷害保険 国内 |

なし |

| ETCカード 年会費 |

新規発行手数料:1,080円(税込) 有効期限更新手数料:1,080円(税込) |

| 電子マネー チャージ |

SMART ICOCA nanaco(JCBのみ) au WALLET(Master Cardのみ) ※1%割引対象外、ポイントもつかない |

| Apple Pay | OK |

P-one Wizのメリット

リクルートカードより勝っている点は、何と言っても「還元率」になります。

カード支払額の1%が常時OFFになるのと、ポケット・ポイントが1,000円あたり1ポイントが貯まるしくみになっています。

●10,000円の服を買った場合

例えば10,000円の服を買った場合、100円分が自動的に割引になります。

加えてポケット・ポイントが1000円で1ポイント貯まるんですが、ポケット・ポイントは割引後の金額(この場合9,900円)が対象になるので、9ポイントが貯まります。(端数は切り捨て)

ちなみに貯まったポイントは1ポイント5円相当でTポイントへ交換できるので、45円相当のTポイントが貯まります。

合計145円相当の還元ですね。

【P-one Wiz】

10,000円×0.01=100円OFF

9,900円=9ポイント=45円相当のTポイント

合計145円相当の還元

リクルートカードの場合は、1.2%のポイントがもらえるので、10,000円の服を買うと120ポイントが貯まります。

リクルートポイントはそのままPontaとして1ポイント1円相当で利用できるので、120円相当の還元になります。

【リクルートカード】

10,000円×0.012=120ポイント

120円相当の還元

結果、還元率の高さはP-one Wizの方が優秀ですね。還元率を重視して選ぶならP-one Wizの方がお得になります。

ただ、P-one Wizにもデメリットがあるので、次はそこをチェックしてみましょう。

P-one Wizのデメリット

●割引、ポイント付与は明細単位になる

P-one Wizのひとつめのデメリットは、1%OFF特典、及びポイント付与は月々の明細単位で計算されてしまうところです。

つまり違うお店で物を買ったら別々で計算されてしまうんですね。

ちなみにリクルートカードの場合は、月の合計額で計算されます。小さいことですけど、金額が大きくなると結構もったいないかなと思います。

例えば、1,440円と2,560円をそれぞれ違うお店で買い物するとします。

P-one Wizの場合はそれぞれでの計算になるので、14円OFF+1P、25円OFF+2P。合計39円OFF+3P。3Pは15Tポイントになるので、54円相当の還元です。

もし、P-one Wizが合計額での計算だった場合、55円相当の還元になるので1円分損している計算になりますね。

ちなみにリクルートカードは合計額の4,000円での計算になるので、48円相当の還元です。損するポイントは0です。

損するポイントを出したくない場合はリクルートカードがいいですね。

●リボ払い専用カードになる

P-one Wizの二つめのデメリットは、リボ払い専用カードであるという点。

一括払いに変更することは可能ですが、デフォルトの設定がリボ払いになっているので、初月に「ずっと全額コース」に変更をしないと、リボ払いの利息がかかってしまいます。

ここを注意しないとせっかく高還元率でも意味がなくなってしまうんですね。

あと、P-one Wizは普通の分割払いはできないので、分割払いをする可能性がある人はリクルートカードの方がオススメになります。

●ETCカードが有料

P-one Wizは、ETCカードが有料になるのもデメリットのひとつです。

新規発行手数料が1,080円(税込)必要になるのと、有効期限がきて更新する際にも手数料として1,080円(税込)がかかります。

リクルートカードはJCBならすべて無料、VISA、Mastercard(R)も新規発行手数料が1,080円のみになるので、ETCカードを発行しないならリクルートカードの方がオススメです。

●電子マネーチャージでは割引、ポイントなし

P-one Wizは電子マネーチャージに対してはメリットがないクレジットカードになります。

チャージができる電子マネーが少ない上に、1%OFF特典の対象外でポイント付与もありません。

リクルートカードは電子マネーチャージでもポイントが貯まるので、チャージで使用するなら断然リクルートカードがお得ですね。

●旅行傷害保険なし

P-one Wizは、海外、国内ともに旅行傷害保険がついていないのもデメリット。ちなみにリクルートカードは両方ついています。

年会費無料で旅行傷害保険が付帯されているクレジットカードは数少ないので、旅行好きな人はリクルートカードがオススメですね。

総合するとどっちがお得?

P-one Wizの最大の魅力は還元率の高さですが、正直それ以外の点ではリクルートカードの方が優秀な点が多いかなと思います。

P-one Wizは複数あるクレジットカードのうちの一つとして利用するならいいけど、これ1枚だけではちょっと心もとない印象がありますね。

メインの1枚として使うなら、総合的に優秀な点が多いリクルートカードがお得なのではと思います。

総合的に考えてみる

やっぱりかなりお得です

色々な角度からリクルートカードについて検証してみましたが、今あるカードの中では、お得度はかなり上位になると思います。

開始当初はちょっと気になった「ポンパレモール」の出店数も、今後どんどん増えていきそうな勢いなので、デメリットはほぼないかなと。

かなりオススメできるカードといっていいでしょうね。

どのリクルートカードにするかを選ぶポイントとして、カード年間利用が28万円以上なら「リクルートカードプラス」、28万円以下なら「リクルートカード」にするのがまず基本。

無料のリクルートカードであれば、ETCや電子マネーの違いでどちらにするか決めるのがポイントですね。

※現在リクルートカードプラスの新規申込み受付は終了しています。

リクルートカードはこんな人におすすめ

- 年会費は無料のカードがいい

- ポイントをたくさん貯めて使いたい

- じゃらんやHOT PEPPERなどリクルート運営サイトをよく利用する

- Pontaポイントを利用したい

- 電子マネーチャージでポイントを貯めたい

- Apple Payを使いたい(VISA)

- ETCカードを発行したい

- 海外、国内の旅行傷害保険つきのカードがいい

まずは無料のリクルートカードから

ちなみに無料のリクルートカードからリクルートカードプラスへの切り替えもできるので、まずは無料のリクルートカードから使ってみるのもいいと思います。

ただ、リクルートカードプラスはJCBしかないので、VISAのリクルートカードからの切り替えの場合は、新たにJCBカードに申し込む必要があります。(VISAカードの方はそのまま持っていても大丈夫)

JCBカードならそのまま切り替えられるので、いずれ有料カードに切り替えてもいいかなと思っている人なら、はじめに「JCB」のリクルートカードを選択するのもひとつの手ですね。

※現在リクルートカードプラスの新規申込み受付は終了しています。

楽天カード?リクルートカード?どちらがオススメなの?

楽天カードとリクルートカード、どちらがおすすめなの?と聞かれることがよくあります。

楽天カードとリクルートカード、どちらがおすすめなの?と聞かれることがよくあります。

ちなみに楽天カードの場合、カードの2つ持ちや切り替えができないので、始めにしっかり選んでおかないと後が面倒いことになるんですよね。なので楽天カードを作るなら、普通の楽天カードのほうが年会費無料ですのでおすすめだと思いますよ。

楽天カードはやはり楽天市場を利用する方、楽天トラベルで旅行を申し込む方には絶対におすすめのクレジットカードです。

ちなみに楽天カードのデメリットとしてよく言われている、広告・メルマガが多い、とか、ポイントのキャンペーンがわかりずらいというのがありますが、これは買い物した時にメルマガの選択を外せばいいですし、キャンペーンを利用しなくても、楽天市場のスマホアプリから買い物すればポイントが倍増するので、そこまで詳しくキャンペーンを調べることはしなくても良いです。

楽天ポイントは、日本で一番ポイントが貯まりやすい!と言われています。スマホアプリから買い物すればあっという間に楽天ポイントが1万を超えてしまった!という口コミも多数あります。

なので結論から言えば・・・

楽天市場・楽天トラベルを利用するときは楽天カードはすごくおすすめ!普通の買い物や提携ショップでの買い物時は誰でもわかりやすく使いやすいリクルートカードがいいですね。

ということで、賢く買い物するには、リクルートカードと楽天カードはどちらも必須!ということだと思いますね。

楽天ポイントを貯めるなら楽天カード!

JALマイレージバンクに電子マネー「WAON」の機能を搭載した「JMB WAON」と、「イオンカード」が1枚になった、便利でおトクなカード。

旅行好きな人にはこちらももオススメです!